Cheføkonom anders høyer:

Så meget er boligpriserne løbet fra indkomsterne

I det nye årtusinde er det gået stærkt med boligpriserne og i nogle kommuner er boligpriserne løbet markant hurtigere end boligejernes indkomst. Det gælder specielt i hovedstadsområdet, men også i en række jyske byer.

De største boligprisstigninger finder man på Frederiksberg. Her er huspriserne steget med 243 procent fra 2000 til 2017. Til sammenlig-ning er boligejernes disponible indkomst på Frederiksberg steget med 110 procent, hvilket ligger langt over landsgennemsnittet for boligejere, som er 77½ procent.

I modsatte ende er huspriserne kun steget med 16 procent i Tønder kommune, hvilket er lavere end væksten i boligejernes disponible indkomst på 53 procent.

Omkostningerne til at bygge et nyt enfamiliehus er derimod steget med 50 procent over perioden ifølge tal fra Danmarks Statistik. Over tid vil prisen på et hus afspejle omkostningen ved at bygge huset og prisen på grunden. Er der fraflytning fra området kan væksten i boligprisen være lavere end omkostningen ved bygge indtil antal huse passer til befolkningens størrelse.

Renteudviklingen gør, at boligpriserne kan løbe fra indkomsten, men…

De kraftige boligprisstigninger i dele af landet relativt til andre landsdele skyldes, at der har været høj vækst, mange tilflyttere og begrænset plads til at bygge nyt. Det er netop tilfældet i mange områder omkring København og i nogle boligkvarterer i de andre storbyer. Når flere personer så gerne vil bo det samme område, presser det prisen på grundværdierne og dermed prisen på de eksisterende huse op.

Men der er trods alt en begrænsning på, hvor meget folk kan og vil betale for et hus. Den primære årsag til, at boligpriserne er steget markant mere end indkomsterne i nogle områder er, at renten er faldet markant. Når grundværdien udgør meget af boligens værdi, betyder udviklingen i renten også mere, da renter og boligskatter er de største omkostninger ved at have en grund.

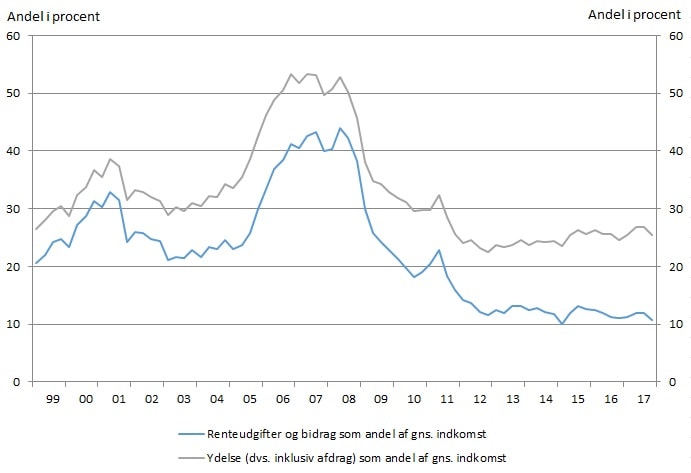

På trods af de kraftige stigninger i boligpriserne, vil en ny boligkøber faktisk ikke have højere renteudgifter som andel af indkomsten i dag end tilfældet var i starten af 00’erne i de større byer. Ser man isoleret på udgifterne til renter og bidrag som andel af den gennemsnitlige disponible indkomst for en familie, som er husejer i København, er de faktisk væsentlig lavere end den gennemsnitslige andel fra 1999 til 2004, jf. figur 1. Under boligboblen i 2005-07 var der derimod en klar stigning. Det samme er billedet for f.eks. Aarhus.

Hvis boligejerne oveni vælger at afdrage på lånet over 30 år bliver deres samlede ydelse som andel af indkomsten stadig lavere end gennemsnittet for 1999 til 2004. Dog kun lidt lavere. Dette illustrerer, hvor meget rentefaldet betyder for folks købemuligheder og dermed boligpriserne.

Figur 1: Renteudgifter og ydelse som andel af gns. indkomst for en ny hus-køber i København

I beregningerne er der antaget 80 procent belåning i alle år. Ændres denne antagelse forskubbes hele brøken blot. Der er antaget 50 procent F1-lån og 50 procent fastforrentet, da det flugter med boligejernes fordeling.

I fremtiden kan man ikke få samme rentefald

I fremtiden er det umuligt, at få samme rentefald som der er sket fra 2000 til i dag, da den korte rente er negativ. Så derfor vil boligpriserne ikke opleve samme medgang fra rentemarkederne. Tvært imod er risikoen, at det bliver vendt til modgang. Det er vigtigt at huske, når man som boligejer eller boligkøber laver forventninger til de fremtidige boligpriser.

Højest sandsynligt vil indkomsten også stige pænt i fremtiden og tilflytningen til de store byer vil nok fortsætte. Det vil trække op i priserne. Men begynder renten at stige mærkbart, bliver det væsentligt mere vanskelligt for nye købere, at betale renteudgifterne ved de nuværende boligpriser.

I vores optik er vi gradvist ved at vinke farvel til det ekstremt lave renteniveau. De seneste år er den europæiske økonomi for alvor kommet i omdrejninger. Beskæftigelsen er nu 1½ procent højere end før finanskrisen, og ledigheden er tilbage på niveauet i 2006. Før eller siden vil den lave ledighed blive omsat i stigende inflation. Hermed er banen kridtet op til, at den europæiske centralbank kan ændre kurs og vi venter første rentestigning i andet kvartal næste år. Rentenormaliseringen vil dog formentlig gå langsomt til at starte med, men de lange rente stiger ofte før de korte.

Boligejere kan forsikre sin friværdi mod stigende renter

Er man som boligejer bekymret for, hvad stigende renter betyder for ens friværdi, kan man indirekte få en gratis forsikring i boliglånet. For vælger man et fastforrentet realkreditlån og renten efterfølgende stiger så falder kursen på boliglånet. Det betyder, at ens restgæld bliver mindre. En tommelfingerregel er, at stiger den lange rente med 1 procent, så falder restgælden med ca. 10 procent. På den måde vinder man på gyngen, men taber måske lidt på karrusellen, da stigende renter trækker ned i boligpriserne.

Kommuner hvor boligpriserne ikke er løbet fra indkomsten

Tilflyttere og lave renter har ikke været nok alle steder

Andre dele af landet har også oplevet stor tilflytning uden, at de lave renter har medført, at boligpriserne er løbet fra boligejernes indkomst. Det gælder for eksempel i Horsens eller Randers kommune.

Over tid vil prisen på et hus afspejle omkostningen ved at bygge huset og prisen på grunden. I kommuner, hvor der er mere plads til at udvide antallet af huse, vil prisstigningerne dermed være lavere selvom de har mange tilflyttere, da nybyggede huse vil virke som fornuftige substitutter til at købe de eksisterende. Selvfølgelig vil attraktive beliggenheder i byerne stige mere, da grunden er en begrænset vare.

Dette materiale er udarbejdet til Sparekassen Kronjyllands kunder. Materialet er udarbejdet på grundlag af offentligt tilgængeligt materiale. Sparekassen vurderer, at kilderne er pålidelige, men Sparekassen garanterer ikke for, at oplysningerne er nøjagtige eller fuldstændige. Vurderingerne i materialet er udtryk for Sparekassens bedste skøn per den anførte dato, ud fra de forventninger Sparekassen har til det fremtidige marked.

Materialet kan ikke i sig selv danne baggrund for investeringsbeslutninger, og Sparekassen påtager sig intet ansvar for de eventuelle dispositioner, der måtte blive foretaget på baggrund af materialet. Sparekassen og andre selskaber i koncernen kan have dispositioner i værdipapirer angivet i materialet, og Sparekassen kan modtage formidlings- og beholdningsprovision fra udstedere af værdipapirer angivet i materialet. Investeringsprodukter er mærket med grøn, gul eller rød i henhold til Finanstilsynets krav om risikomærkning. Materialet må ikke offentliggøres eller videreformidles uden Sparekassens udtrykkelige samtykke.