Cheføkonom anders høyer:

Handelskrig? Fakta og vurderinger

Om en lille uge træder Donald Trumps planlagte told på stål (25 procent) og aluminium (10 procent) i kraft over for alle lande med undtagelse af Mexico og Canada. Det kommer efter Trump indførte told på vaskemaskiner og solpaneler.

Trump har brugt national sikkerhed som årsag for de nye toldsatser, men betydningen for sikkerheden er alligevel ikke større, end at Trump siger, at tolden droppes over for Europa, hvis EU fjerner told på biler. De største eksportører af stål og aluminium til USA er Canada, Sydkorea, Mexico og Brasilien. (Kina står kun for to procent af USA’s import). Toldsatserne strider umiddelbart imod WTO-regler, men ved at hævde hensynet til den nationale sikkerhed forsøger USA at udnytte en kattelem i reglerne. Det amerikanske forsvar bruger dog kun tre procent af den stål, der bliver produceret i USA. Giver WTO USA ret i, at toldsatserne er nødvendige af hensyn til national sikkerhed, er der åbnet op for pandoras æske, da det vil være første gang undtagelsen er brugt og så kan andre lande også bare bruge undtagelsen.

I kølvandet på Trumps told har medier (og nogle økonomer) allerede gang i de store kanoner. Lad os lige slå koldt vand i blodet. Jeg har samlet lidt fakta og lavet lidt vurderinger på forskellige områder, som kan læses særskilt.

Hvad betyder Trumps stål-krig for økonomierne?

EU's eksport af stål og aluminium til USA udgør 0,05 procent af BNP. Det er en irriterende kæp i hjulet, hvis det halveres, men det stopper slet ikke opsvinget. Det svarer til under en uges vækst. For USA vil effekten også være begrænset, men det vil have en negativ indvirkning på de fremstillingsvirksomheder, fx bilproducenter, som bruger stål. De beskæftiger fem millioner personer, mens der arbejder 140.000 personer i stålproduktionen. Et studie har beregnet, at da Bush indførte told på stål i 2002, kostede det 200.000 personer jobbet i andre industrier som følge af svækket konkurrenceevne og mindre salg i USA. Forbrugerne i USA vil nemlig også blive ramt, dog vil effekten på forbrugerpriserne samlet set være begrænset. En “bagside-af-en-konvolut-beregning” viser, at de nye toldsatser vil give et løft på omtrent 0,04 procentpoint i inflationen, når man ser på, hvor meget stålimporten udgør af forbruget.

Ovenstående viser, at den egentlige risiko er en stor eskalering af konflikten.

Hvad gør EU?

Næste skridt. Jeg er ret overbevist om, at de europæiske ministre vedtager modsanktioner, som er tæt op ad den liste, som Europa-Kommissionen ifølge medierne har lavet. Det er dog en oplagt mulighed, at EU venter med at indføre modsanktioner, til WTO er kommet med en afgørelse, hvorved konflikten udskydes.

Fra tidligere handelssanktioner ved jeg, hvor meget de europæiske lande går op i, at internationale regler overholdes - specielt når det gælder vores interesser. EU sætter højst sandsynligt told på varer til samme værdi som EU's eksport af stål og aluminium til USA, og det vil være målrettede sanktioner for at ramme vigtige beslutningstagere og svingstater til det kommende midtvejsvalg i USA til november. Ifølge medierne bliver det:

- Bourbon. Produceres i Kentucky, hvor senatsleder Mitch McConnell (R) er valgt (det vil gavne skotsk whisky)

- Cowboybukser

- Harley Davidson. Hovedkvarteret ligger i Wisconsin, hvor lederen af repræsentanternes hus, Paul Ryan (R) er valgt.

- Majs, appelsinjuice (spanske og hollandske producenter vinder) og andre landbrugsprodukter.

Det er dog for tidligt at sige nøjagtigt, hvad der lægges told på, for lige nu vurderer de enkelte lande garanteret, hvordan det vil påvirke dem.

MEN igen: Det er begrænsede beløb, som ikke kan stoppe opsvinget i USA.

Står europæisk bilsektor for skud!?

Trump har sagt, at hvis EU indfører sanktioner, vil han hæve tolden på biler. USA har en lavere told på importen af biler end EU (2,5 mod 10 procent). Han vil nok gerne hæve den til 10 procent. EU eksporterer biler for 38 milliarder euro eller 0,25 procent af BNP. Indføres højere told, vil de europæiske lande dog stadig eksportere biler til USA, ligesom vi importerer amerikanske biler i dag. Hårdest ramt vil selvfølgelig blive Tyskland og derefter Storbritannien . Opsvinget vil leve videre, men vi skal indprise lidt risiko for nogle virksomheder. Det er nemlig vanskelligt at forestille sig, at Trump vil stoppe og dermed potentielt tabe ansigt. Modsat vil det politiske pres på ham tiltage (uddybes i senere afsnit), og det er meget vanskelligere for ham at indføre denne slags told. Så for hver gang, konflikten eskalerer, er der kun en begrænset sandsynlighed for, at det sker. Hermed er risikoen for en total konflikt lille.

Meget langt fra 30'ernes handelskrig

Den optrappede handelskonflikt starter på et meget afgrænset område af økonomien. For at den kan blive alvorlig (som recessions-alvorlig), skal der flere runder til, hvor fornuften kan sejre undervejs. Under 30’ernes handelskrig startede man hårdere ud fra USA's side. Det var reaktionen også fra de europæiske lande, som indførte told over for alle andre lande, dvs. også mod hinanden. Det kan ikke ske nu på grund af EU’s indre marked. Det er vigtigt, da omtrent 50 procent af de europæiske landes handel er med andre europæiske lande (svinger lidt fra land til land). Derudover udgjorde USA og Europa markant mere af verdensøkonomien i 30’erne, så deres handlinger betød relativt mere. Nu fylder eksporten med nye vækstøkonomier noget mere, og der er ikke udsigt til handelskrig mellem EU og disse lande. Samtidig er de nuværende toldsatser fortsat på en meget begrænset del af økonomierne. Vareeksporten fra EU til USA udgør kun 2½ procent af Europas BNP, så der skal et stort fald i eksporten til at gøre stor skade på økonomien.

I 30'erne var landene alle mod alle; nu bliver det USA mod resten af verden. Da USA er en forholdsvis lukket økonomi, skal der ske meget med reglerne, før det ødelægger opsvinget, men nogle multinationale selskaber vil selvfølgelig blive ramt.

Jeg kan dog ikke forestille mig, at det politiske system, virksomheder, vælgere, medier, landbruget og militæret vil acceptere, at USA starter en eskalerende konflikt med deres allierede i Europa. Specielt ikke, hvis de er i gang med at gøre Kina til fjenden (jf. senere afsnit om kongressens magt). Det er derfor, at EU formentlig laver målrettede sanktioner for at øge presset på dem, som skal øge presset på Trump. Samtidig har Trump valgt en ny økonomisk chefrådgiver, Larry Kudlow, som går ind for frihandel.

OECD lavede i 2016 en analyse, hvor de så på effekten af, at både EU, USA og Kina indførte 10 procent told på alle varer over for hinanden. Det træk ned i BNP med 2-2½ procentpoint i alle tre lande/regioner, dvs. grænsende til recession. Der er dog meget langt til, at der kommer told på alle varer, og der er på nuværende tidspunkt slet ikke lagt op til, at Kina og EU starter en handelskrig med hinanden – tværtimod. Der er selvfølgelig den risiko, at WTO giver USA medhold når deres vurdering er afsluttet i fremtiden, og at andre lande så begynder at bruge sikkerhedskattelemmen, men det vil blive meget sag til sag og hver eksempel skal trods alt også vurderes.

Så i den nærmeste fremtidig er USA meget mere i risikozonen end Europa, og det bliver USA's handlinger over for Kina (og indirekte resten af Østasien), Mexico, Japan og Canada, der er den egentlige risiko.

Konflikten optrappes formentlig over for Kina. Her er den egentlige risiko.

Kina er endnu ikke rigtig kommet på banen. Trump har sagt, at han vil indføre mere told over for Kina, og USA forlanger, at handelsunderskuddet mindskes fra cirka 350 milliarder dollar til 250 milliarder dollar. Det bedste ville være igennem øget amerikansk eksport. Men i lyset af, at USA har fuld beskæftigelse og forbyder eksporten af mange hightech produkter til Kina, er det næsten umuligt at opnå. Der er en grænse for, hvor mange fly, sojabønder, majs, og tønder olie man kan eksportere. Der, hvor amerikanerne formentlig har en sag, er i forhold til rettigheder. Kan huske da jeg var i Kina, hvor åbenlyst salg af piratkopierede amerikanske film foregik.

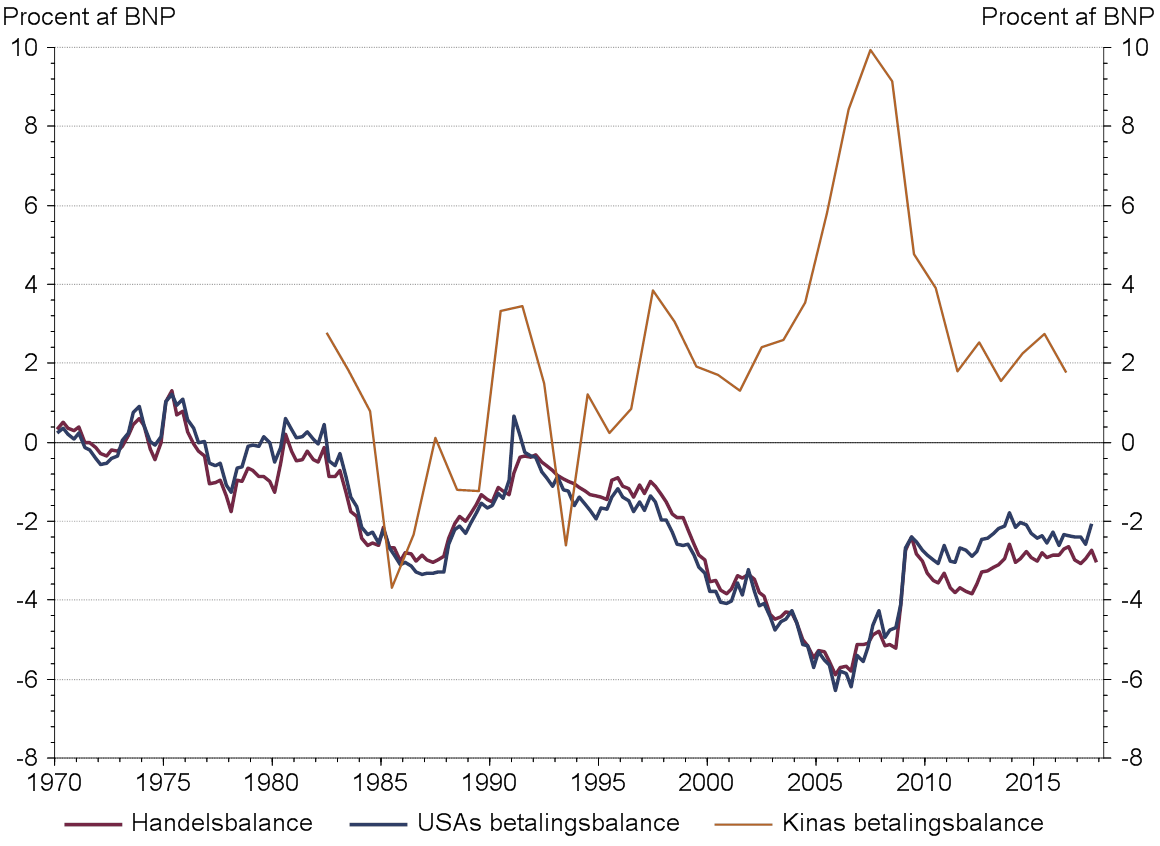

I de seneste år har Kina haft voldsom vækst i den indenlandske efterspørgsel, og derfor er deres overskud på betalingsbalancen faldet markant, selvom overskuddet i handel med USA fortsat er stort. Men en betydelig del af eksporten til USA er i høj grad delkomponenter, som er importeret fra andre lande og herefter samlet i Kina. Faktisk er 40 procent af Kinas industrieksport importeret fra andre lande. Disse to forhold gør, at Kina har handelsunderskud med mange andre lande, og eskalerer konflikten mellem Kina og USA, vil andre nye vækstøkonomier blive ramt. Kinas eksport til USA udgør 3,4 procent af Kinas BNP.

Når de nemme løsninger ikke eksisterer, mens Trump (og mange i hans stab) er meget insisterende, og Kina samtidig også ledes af en nationalistisk leder (Xi Jinping), som ikke må se svag ud, så er risikoen for en eskalerende konflikt til stede. Kina har dog svært ved at tåle en total handelskonflikt, selvom de formentlig vil indføre modsanktioner på fødevarer (produceret i republikanske stater). De kan også tænde for den store bazooka ved at sælge ud af de 1100 milliarder dollar amerikanske statsobligationer, de ejer. Det vil gøre ondt på USA. Det skal også noteres, at kommer det til en stor handelskrig mellem landene, vil den amerikanske forbruger også være en stor taber. Så begge parter har en interesse i at finde en fælles løsning.

NAFTA (handelsaftalen for Nordamerika) - en vigtig brik

Som jeg skrev i Sparekassen Kronjyllands seneste investeringsmagasin, skal man nok se Trumps seneste toldsatser som en signalværdi i forhold til de nuværende NAFTA-forhandlinger. Trump har nu selv været ude at sige, at Mexico og Canada foreløbigt bliver undtaget af ståltolden, hvis USA får en bedre NAFTA-aftale. Desværre er dette med til at presse landene op i et hjørne, hvor det er svært at gå baglæns. Det øger altså risikoen for, at USA træder ud af NAFTA.

Risikoen bør stadig være forholdsvis lille, da omkostningerne for alle parter er meget store. For eksempel er Canada og Mexico USA's vigtigste eksportmarkeder (efter hele EU) og over de sidste 10 år har eksportvæksten til Mexico faktisk været højere end væksten i importen derfra. MEN Trump går målrettet efter sine valgløfter, og under valgkampen kaldte han flere gange NAFTA for en elendig aftale og forlangte, at den skulle genforhandles − ellers var han villig til at skrotte den. Men processen i forhold til en udtrædelse vil blive meget grumset, da det ikke står helt klart, hvad man så falder tilbage til.

Kan kongressen ikke gøre noget?

NAFTA:

Der kører en stor juridisk diskussion i forhold til, om Trump bare kan melde USA ud af NAFTA uden kongressens opbakning. Det står nemlig ikke klart. Da handelsaftaler handler om mere end kun handel, men også om egentlige forhold til andre lande, mener mange analytikere, at Trump har magten til at gøre det, da det er et udenrigspolitisk anliggende. Men kongressen kan gøre livet surt for Trump herefter.

Told:

I forhold til told over for andre lande er det kongressen, der har givet præsidenten magt til at indføre told, når det handler om national sikkerhed. Denne lov kan kongressen ændre, men så vil Trump formentlig nedlægge veto. Derfor skal der et flertal på 2/3 i begge kamre til at overtrumfe Trumps veto.

Opsummering

I min optik er der risiko for, at der stadig kommer mange negative nyheder i forhold til frihandel den kommende tid. Effekterne fra de forslag, der er på tegnebrættet, er heldigvis stadig alt for lille til at ødelægge opsvinget. Den store risiko er selvfølgelig, at krisen eskalerer, og at alle landene begynder med et øje for et øje. Det gør blot os alle sammen blinde, hvilket alle ved. Der er også langt til 30'ernes handelskrig, selvom det er åbenlyst at international handel ikke oplever samme medvind som tidligere.

I min optik er den egentlige risiko mere forholdet mellem USA og Kina samt NAFTA forhandlingerne. Samtidig fastholder jeg, at jeg tvivler på, at Trump ønsker at gå over i historien som den, der ødelagde opsvinget – men det kræver selvfølgelig, at han forstår, hvordan handel virker.

Dette materiale er udarbejdet til Sparekassen Kronjyllands kunder. Materialet er udarbejdet på grundlag af offentligt tilgængeligt materiale. Sparekassen vurderer, at kilderne er pålidelige, men Sparekassen garanterer ikke for, at oplysningerne er nøjagtige eller fuldstændige. Vurderingerne i materialet er udtryk for Sparekassens bedste skøn per den anførte dato, ud fra de forventninger Sparekassen har til det fremtidige marked.

Materialet kan ikke i sig selv danne baggrund for investeringsbeslutninger, og Sparekassen påtager sig intet ansvar for de eventuelle dispositioner, der måtte blive foretaget på baggrund af materialet. Sparekassen og andre selskaber i koncernen kan have dispositioner i værdipapirer angivet i materialet, og Sparekassen kan modtage formidlings- og beholdningsprovision fra udstedere af værdipapirer angivet i materialet. Investeringsprodukter er mærket med grøn, gul eller rød i henhold til Finanstilsynets krav om risikomærkning. Materialet må ikke offentliggøres eller videreformidles uden Sparekassens udtrykkelige samtykke.